Новости - пресс-релизы Новости - пресс-релизы

19.10.2021 | ИНДЕКСИРУЕМЫЕ ОБЛИГАЦИИ В БЕЛОРУССКИХ РУБЛЯХ «ЗАМКНУТ» ВЫСОКУЮ ДОХОДНОСТЬ В ТУРБУЛЕНТНЫЙ ПЕРИОД

ИНДЕКСИРУЕМЫЕ ОБЛИГАЦИИ В БЕЛОРУССКИХ РУБЛЯХ «ЗАМКНУТ» ВЫСОКУЮ ДОХОДНОСТЬ В ТУРБУЛЕНТНЫЙ ПЕРИОД

Источник: belmarket.by

Дата: 18.10.2021

Автор: Любовь БАХУРЕВИЧ, "Белорусы и рынок"

Индексируемые облигации в белорусских рублях способны заменить валютные ценные бумаги, а Минфин делает их более понятными и прозрачными для инвестора.

С 9 июля Минфин запретил выпускать облигации в иностранной валюте, однако на белорусском рынке есть схожий инструмент — индексируемые облигации.

Почему они приносят инвестору тот же результат, что и валютные, в чем суть нововведений Минфина и как даже в турбулентное время закрепить высокую доходность на годы вперед? Об этом газете «Белорусы и рынок» рассказал директор лизинговой компании «АВАНГАРД ЛИЗИНГ» Антон АНДРЕНКО.

Аналог валютных облигаций

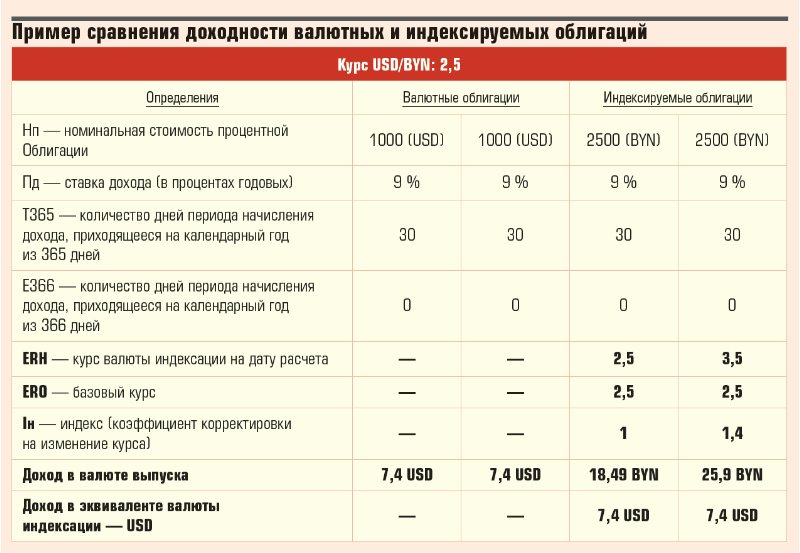

«Индексируемые облигации — это долговое обязательство. Размер выплат по нему корректируется в зависимости от изменения стоимости влияющего показателя. Наиболее популярным влияющим показателем в Беларуси является курс какой-либо иностранной валюты», — рассказывает Антон Андренко.

Индексируемые облигации выпускаются в белорусских рублях. Только этим они и отличаются от валютных, где валюта эмиссии иностранная. Однако если влияющий показатель индексируемой облигации – доллар, то в конце обращения инвестор получит такое количество рублей, которое соответствует величине его долларовых вложений в начале обращения облигации. Доходность также считается с коррекцией на изменение курса.

«Когда мы считаем размер дохода по валютной или индексируемой облигации, мы берем одинаковые формулы из инструкции Минфина № 78 «О некоторых вопросах эмиссии и государственной регистрации эмиссионных ценных бумаг», — поясняет Антон Андренко.

Согласно формуле, чтобы узнать размер процентного дохода за период по валютной облигации, номинальная стоимость бумаги умножается на процентную доходность и делится на 100. Затем полученное число умножается на количество дней в периоде, за который выплачивается доход, и результат делится на количество дней в году. В итоге получается сумма в валюте, подлежащая выплате инвестору. На руки он получает эквивалент суммы по курсу Национального банка.

В случае с индексируемой облигацией рассчитываемый размер процентного дохода за период корректируется с учетом изменения курса валюты, то есть умножается на специальный индекс. Чтобы вычислить индекс, нужно курс валюты индексации в момент расчета разделить на базовый курс.

«Базовый курс может быть взят из практики: определенный курс на дату принятия решения об эмиссии. Либо базовый показатель может быть взят абстрактно, например курс доллара — 2,5 рубля», — отмечает собеседник.

Если на дату выплаты курс доллара составил 3,5 рубля, а базовый курс — 2,5 рубля за доллар, то повышающий коэффициент будет равен 1,4.

Таким образом, доходность индексируемой облигации в эквиваленте валюты индексации ничем не отличается от доходности валютной бумаги.

При погашении облигации тоже происходит индексация.

Если номинал облигации 2500 рублей, а базовый показатель составлял 2,5 рубля за доллар, то при изменении курса до 3,5 рубля за доллар к моменту погашения эмитент должен будет доплатить 1000 рублей к первоначальной стоимости облигации. Ведь при курсе доллара 2,5 рубля 2500 рублей — это 1000 долларов. Поскольку к концу обращения облигации инвестор должен получить рублевый эквивалент 1000 долларов, с курсом 3,5 рубля за доллар это уже 3500 рублей.

Индексируемые облигации стандартизируются

Минфин вносит изменения в инструкцию по эмиссии, что делает этот инструмент максимально прозрачным.

«Эти уточнения основаны на наблюдениях за эмитентами. Первую индексированную эмиссию «АВАНГАРД ЛИЗИНГ» осуществил в 2012 году. Далее участники рынка стали пытаться создавать похожий продукт. Пожалуй, за исключением нашего выпуска, у других были изъяны в форматах индексации», — говорит Антон Андренко.

Индексируемые облигации, которые начали попадать на рынок, не отражали изменения базового актива в полном объеме, а информация для инвестора была искажена.

«Регулятор решил задать пример, какими должны быть индексируемые облигации, — продолжает собеседник. — Для инвестора и эмитента это очень полезное уточнение. Оно позволяет эмитенту ориентироваться на правильный подход к формированию механизма индексации, а инвестору понимать, что индексируемые активы будут действительно обеспечивать заявленную доходность».

Вклады, токены или облигации?

По мнению директора «АВАНГАРД ЛИЗИНГА», в Беларуси есть три наиболее оптимальных вида долговых активов, в которые можно инвестировать:

«Есть банковские депозиты, номинированные в валюте. Они понятны, вроде бы надежны, но доходность их очень низкая. Есть замечательный электронный актив — токены. Тоже номинированный в валюте с валютными выплатами, но не обязательно обеспечен реальными активами».

Есть токены, обеспеченные банковской гарантией, однако ставки по ним значительно ниже:

«По токенам можно получить 9–11 % годовых в валюте. По обеспеченным банковской гарантией токенам — 5-6 %. Уже не так интересно. И есть актив, который предлагает доходность на уровне токена и в то же время обеспечен реальными активами, например недвижимостью. Это индексируемые к иностранной валюте облигации».

Так у инвесторов возникает выбор: получать небольшой процент по обеспеченным активам, большую доходность с более рискованных инвестиций или высокий процент по обеспеченным индексируемым облигациям.

Отличное время для инвестора

Антон Андренко отмечает, что несмотря на турбулентный период в экономике, сейчас очень интересное время для инвестирования. Однако инвесторы должны более ответственно относиться к размещению средств:

«Если сравнивать ставки несколько лет назад и сейчас, то можно видеть, что доходность увеличилась практически вдвое. Например, два-три года назад по корпоративным негосударственным бумагам она составляла 6–7,5 % годовых, теперь — 9–11 %».

Для инвестора важно понимать, насколько доходность компенсирует риски.

«Здесь начинается разделение по качеству заемщика и качеству обязательства, которое приобретает инвестор. Необеспеченные обязательства — это примерно то же, когда заемщик говорит: «Не переживайте, я рассчитаюсь». Это соотносится с токенами», — говорит Антон Андренко.

Банки обычно считались одними из самых надежных заемщиков. Однако неутешительной новостью для вкладчиков стало то, что средства Агентства по гарантированному возмещению банковских вкладов (депозитов) физических лиц могут быть направлены на покупку облигаций Банка развития. Выходит, если какой-либо банк не сможет исполнять свои обязательства перед вкладчиками, на счету у агентства нужных средств тоже может не оказаться.

«Есть высшая категория надежности для размещения — обеспеченные облигации. Когда есть конкретное имущество, которое является гарантией возвращения средств, когда понятно, чем конкретно обеспечены инвестиции, возникает нужная степень комфорта и уверенности», — отмечает Антон Андренко.

Такое обеспечение легко проверить, а лизинговые компании как раз являются владельцами имущества длительного пользования, например недвижимости.

Высокий доход на годы

Однако и здесь инвестору нужно понимать, насколько стабильна лизинговая компания, как долго она на рынке и успела ли заработать авторитет, насколько открыта для инвесторов с точки зрения предоставления информации, необходимой для принятия правильного, обоснованного решения.

Провеля необходимый анализ, инвестор может получить высокую доходность на годы вперед. Даже на период, когда ставки опустятся.

«Неплохим примером может послужить ситуация 2011–2012 годов, когда банки привлекали средства по ставкам до 50 % годовых в рубле. Некоторые из наших инвесторов разместили тогда средства в финансовых учреждениях на 2–3 года, получив фиксированную ставку до 50 %», — рассказывает Антон Андренко.

Когда ставки упали до 15 % и ниже, вкладчики все еще получали доходность в размере 50 %.

«Если говорить о нашей практике как эмитента, то мы берем деньги надолго: на три года, на пять лет или более. За всю историю заимствований, а это более десяти лет, мы ни разу не отзывали выпущенные облигации. То есть если мы сейчас привлекаем средства в валютном эквиваленте через токены или индексируемые облигации под 10 % годовых, на три года, значит, наш инвестор в течение трех лет будет получать 10 % в валюте, даже если рынок вернется к уровню 7 % доходности по валюте», — заключает глава «АВАНГАРД ЛИЗИНГА».

НОВЫЕ ЭМИССИИ:

В 2021 году планируется активное привлечение средств путем размещения облигаций компании и токенов. Ближайшие эмиссии планируются в долларе США, в ЕВРО, российских рублях и ожидаются во втором полугодии 2021 года.

Неразмещенные в настоящий момент облигации всех выпусков ЗАО «АВАНГАРД ЛИЗИНГ» или предлагаемые на вторичном рынке можно приобрести как в офисе компании, так и на Белорусской Валютно-фондовой Бирже.

Информация о наличии облигаций для реализации – на сайте компании.

Всю необходимую информацию можно получить на сайте компании www.avangard.by и по телефонам:

+375 17 205 40 20 (городской),

+375 44 555 40 20 (А1),

+375 29 516 40 20 (МТС).

Telegram-канал: https://t.me/avangardbonds

вернуться вернуться

|