Новости - пресс-релизы Новости - пресс-релизы

14.10.2021 | ТОКЕНЫ: ИНДИВИДУАЛЬНЫЕ ПЕНСИОННЫЕ СТРАТЕГИИ 2.0

ТОКЕНЫ: ИНДИВИДУАЛЬНЫЕ ПЕНСИОННЫЕ СТРАТЕГИИ 2.0

Представляем вашему вниманию очередную часть цикла публикаций Office Life, посвященных созданию личных пенсионных стратегий. В фокусе нашего внимания — возможность использования сравнительно новых для белорусского рынка токенизированных корпоративных облигаций в качестве одного из инструментов в своей персональной финансовой корзине. В целом о токенах мы уже беседовали, по этой ссылке вы найдете статью, в которой с помощью эксперта платформы Finstore мы разобрались в базовых категориях и самых «наивных» вопросах этого сегмента криптоэкономики. Теперь погружаемся в тему глубже вместе с Антоном Андренко, сооснователем и главой компании «АВАНГАРД ЛИЗИНГ». У нее более чем 10-летний опыт заимствований на традиционном рынке корпоративных облигаций, и весной этого года она выпустила свои первые токены. Почему этот инструмент может стать выгодной альтернативой другим способам формирования надбавки к будущей пенсии?

Антон Андренко

Прежде чем сфокусироваться на долговых токенах, отметим, что г-н Андренко давно вынашивает идею вывода на белорусский рынок финансовых инструментов с возможностью реинвестирования дохода с минимальными транзакционными расходами, а в идеале без комиссионных или валютообменных потерь. Наличие таких инструментов позволяло бы создавать на протяжении длительных периодов значительные инвестиционные накопления, которые к моменту выхода на заслуженный отдых могли бы приносить своим владельцам приличную добавку к пенсии по возрасту. Появление платформы Finstore и финансового инструмента в виде токенов в какой-то мере направило эту идею в современное, технологичное русло, но с той же сутью.

— Finstore решает вопрос реинвестиций. Не нужны дисконтные бумаги, получаемый доход можно реинвестировать самостоятельно, напрямую на площадке, причем делать это диверсифицировано: можно выбирать инструменты любых выпусков и компаний, присутствующих на рынке, причем по складывающейся текущей доходности. Либо можно докупать токены знакомой вам компании — если она уже хорошо проанализирована с точки зрения рисков.

Finstore, судя по доступности функционала платформы, низкого порога входа — всего $20 за токен — рассчитана на весьма широкий круг пользователей. Очевидно, значительная часть из них так и останется непрофессиональными инвесторами, но эти люди могут решать для себя задачу постоянного накопления и реинвестирования личных средств для формирования пенсионных капиталов. Схематично это может выглядеть следующим образом.

Инвестор принимает решение о регулярном минимальном взносе в свою пенсионную программу. Размер взноса, периодичность — все это условно и персональное дело каждого. Как показывает практика, ключевой момент — это именно регулярность взносов, самодисциплина.

Итак, регистрируетесь на Finstore и, получив зарплату, часть ее отправляете в личный кошелек на платформе. Все это делается удаленно, с компьютера или смартфона. Далее выбираете одного или нескольких эмитентов токенов и покупаете их токены. Далее полученный доход реинвестируете в те же или другие токены, достигая эффекта капитализации процентов. И таким образом формируете свой пенсионный фонд.

В такой схеме нет ничего сверхъестественного, но тогда почему она сегодня более конкурентоспособна по сравнению с другими очевидными способами обеспечить себе финансовую подушку после окончания трудовой карьеры?

***

Начнем с самой простой и самой плохой идеи: копить наличную валюту. Здесь вы ничего не зарабатываете. Более того, на длительных промежутках времени даже при невысоких темпах инфляции доллар теряет довольно значительную часть своей покупательской способности. Например, за последние 10 лет американская валюта потеряла около 19% своего веса — это официальные открытые данные Федерального бюро статистики США.

Банковские депозиты. Из несомненных плюсов — государственные гарантии по возврату вкладов в полном размере в случае отзыва банковской лицензии (обычно это предшествует банкротству). Из минусов — безотзывность и небогатый выбор пополняемых вкладов, сравнительно короткие сроки размещения. И, конечно же, низкая доходность — 2-3% годовых в валюте.

Довольно заманчивым на этом фоне выглядит предложение специализированных страховых компаний, которые предлагают долгосрочные программы дополнительного пенсионного страхования. Преимущество заключается в действующей льготе по подоходному налогу на сумму пополнения счета дополнительного пенсионного страхования. Таким образом, даже с низкими ставками доходности такие программы смотрятся более выгодно. Однако только в моменте, и при этом они все равно проигрывают по доходности долговым токенам. Дело в том, что 13-процентный бонус действует только в отношении сумм инвестиций в годовом интервале. То есть реальная доходность в страховых пенсионных программах при нынешних ставках уже даже в 2-летнем пересчете будет уступать токенам.

С октября 2022 года к дополнительному пенсионному страхованию как инвестиционному инструменту добавится еще одна льгота. В случае, если работник примет решение о ведении личного пенсионного счета, государство перераспределит туда часть средств (до 3%), снизив для работодателя величину текущих пенсионных отчислений в ФСЗН. Дополнительная доходность по рублевым инструментам, конечно, позволит надеяться на сохранность этих средств в долгосрочной перспективе. Однако существующий опыт поведения белорусского рубля последних десятилетий все-таки позволяет говорить лишь о надеждах, но не гарантиях.

Также из существенных минусов дополнительного пенсионного страхования — очень жесткие штрафные санкции за досрочный вывод средств из программы: инвестор сможет рассчитывать вернуть лишь порядка 70 копеек на каждый вложенный рубль. Да еще его обяжут возместить государству суммы, сэкономленные от льготы по подоходному налогу.

Есть еще вариант с государственными или корпоративными облигациями. У них свои плюсы по гарантиям возврата средств, из минусов — высокий порог вхождения и отсутствие капитализации процентов. Также надо учитывать транзакционные издержки.

***

Как объясняется складывающаяся сейчас высокая доходность по долговым токенам? Действительно, ставки в диапазоне 5-10% годовых в валюте выглядят чрезвычайно привлекательно, особенно на фоне отсутствия для инвесторов комиссий и транзакционных издержек.

— Во-первых, это новый инструмент, — объясняет г-н Андренко. — Чтобы определить какой-то стандарт по доходности по нему, нужно: а) время, б) некое достаточное число заимствований. Если мы проведем аналогию между рынком облигационным, то там бенч-марк задавали гособлигации, которые несколько лет назад продавались по 5%. И была альтернатива с платой за риск в размере 2% годовых, и коммерческие компании могли привлекать деньги на уровне 7-7,5% годовых.

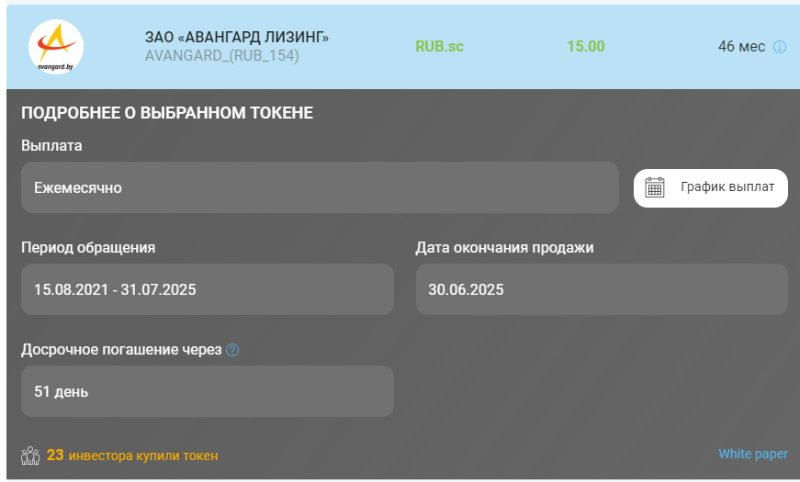

«АВАНГАРД ЛИЗИНГ» сделал первый токенизированный займ с доходностью 9,5%, ориентируясь на рынок облигаций, который на тот момент колебался в районе 8-8,5%. Мы предложили относительно короткий срок заимствования — 30 месяцев — для того, чтобы сделать это размещение комфортным для инвесторов, с одной стороны, с другой — отрегулировать риски. Чем длиннее сроки размещения, тем выше доходность. Но в данном случае мы руководствовались не общим правилом, а стремлением привлечь внимание инвесторов к новому инструменту, который они пока не до конца себе представляют. Поэтому мы пошли на увеличение доходности и сокращение срока размещения. Эта премия — наш призыв инвесторам потратить время, попробовать и оценить токенизированные долговые обязательства.

Мы активно не рекламировались, смотрели, как поведет себя рынок. Присутствующие на платформе инвесторы за примерно два месяца разобрали половину выпуска: около 130 инвесторов купили токенов на $300 тыс., причем около 50 докупали токены не единожды. Все это, считаю, хороший сигнал, показатель заинтересованности в новом инструменте широкого круга инвесторов.

К осени 2021 года в токенах мы разместили уже 3 займа. Доходность по российскому рублю — 15%, по евро — 10%. Первый долларовый почти продали — неразмещенными остались около 10% от объема выпуска. По обеспеченным облигациям, индексируемым к валюте (доллару), мы предлагаем 9% годовых с ежемесячными выплатами.

Мы также констатируем рост доходности на платформе Finstore: понятные для инвесторов эмитенты предлагают по 10-11% годовых в валюте, есть более рисковые варианты с предложениями более 11%.

***

Повышенный интерес к токенам лизинговой компании может объясняться в том числе внятной бизнес-моделью, когда инвесторы понимают, за счет чего в конечном итоге будет формироваться доходность и что в случае негативного развития событий станет служить гарантией возврата инвестиций даже с учетом того, что токены не являются обеспеченными обязательствами.

— Интересный момент оценки заемщика: кто и для чего берет деньги. Какие-то вещи описаны в White Paper — берут, например, на формирование товарных запасов, на развитие производства... Но если мы сравниваем заемщиков, то лизинговая отрасль выглядит гораздо интереснее и менее рискованнее, чем заемщики других типов бизнеса. Потому что средства, привлекаемые через токенизированные займы, используются лизинговыми компаниями для приобретения имущества с длительным сроком использования с существенным дисконтом — в размере 30% в стандарте. Если условно завтра что-то пошло не так, то у лизинговой компании есть автомобиль за 70% от его цены. У лизинговой компании абсолютно понятен источник погашения: есть конкретные лизингополучатели, которые берут на себя обязательства по оплате лизинговых платежей, из которых платятся проценты и потом погашаются обязательства перед инвесторами.

Среди конкурентных преимуществ таких компаний, как «АВАНГАРД ЛИЗИНГ», — прозрачность и готовность делиться информацией.

— Мы, в принципе, как компания существенно отличаемся от других участников рынка с точки зрения публичности, — говорит топ-менеджер. — Мы раскрываем финансовую информацию гораздо шире, чем это требует законодательство. А вообще, вопрос о раскрытии информации — это вопрос культуры публичных заимствований и уровня квалификации заемщика. Заемщики, которые приходят на Finstore, платят за регистрацию токенов и больше ничего не делают, а сидят и ждут, пока у них купят эти токены, — наверное, они до конца не понимают, чем занимаются. Публичные заимствования подразумевают открытость для мира и предоставление информации максимально широко. Розничные инвесторы должны иметь возможность беспрепятственно задавать вопросы эмитенту, например, просить представить свою бухгалтерскую отчетность. Заемщик, который отказывается это сделать, — на мой взгляд, с ним надо прощаться максимально быстро.

Г-н Андренко подчеркивает, что нынешнее законодательство в части цифровых активов пока очень либерально, и у публики до конца еще не сформировалось понимание того, что это цифровое обязательство — это полноценное обязательство, просто используется другая технологическая платформа для его формирования. Нет принципиальной разницы между подписанием договора займа на бумаге в офисе и заходом на платформу, ознакомлением с White Paper, нажатием кнопки «Купить» и получением в собственность токена. Просто оформление происходит в цифровом виде — немного более продвинуто, в духе времени. «Вспомните, мы раньше скрепляли договоры кровью. Но сейчас ведь этого уже давно не делаем», — подмечает финансист.

***

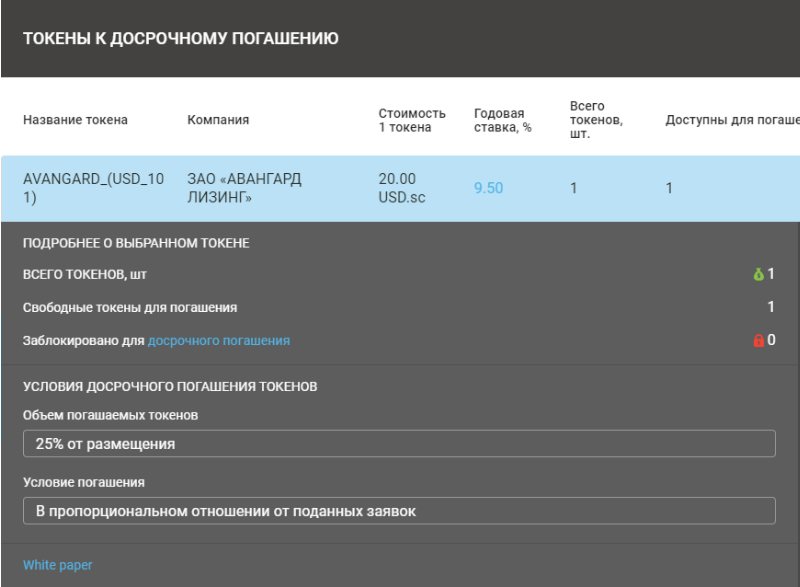

Кроме доходности, явная сильная сторона токена по сравнению с традиционными облигациями — это возможность сравнительно быстро и в полном объеме выходить из этого инструмента с сохранением доходности. Компании-эмитенты периодически предлагают оферты — объявляют о готовности выкупить досрочно часть эмиссии. При этом правила цифровой площадки несколько отличаются от правил оферт по обычным облигационным займам. Так, инвестор может предъявить к выкупу все свои бумаги, а заказчик ICO — например, «АВАНГАРД ЛИЗИНГ» — обязан выкупить их в пределах четверти суммы всего объема займа (в случае с облигациями к оферте могут быть предъявлены только ¼ размещенных бумаг). В случае если в данной оферте количество участвующих в ней других инвесторов не дотянет до соответствующей планки, то может сложиться ситуация 100-процентной оферты для одного инвестора, что также можно рассматривать как дополнительный бонус.

Плюс с учетом графика оферт можно создать комфортный инвестиционный портфель из токенов разных выпусков разных ICO, расставив окна выхода в соответствии со своими представлениями о желаемых доходностях, времени инвестирования и рисках.

***

Есть у токенов и очевидно слабые места, одно из них — пока туманные перспективы продления налоговых льгот по операциям и доходам. Льгота по подоходному налогу для токенов действует до 1 января 2023 года — она, кстати, аналогична льготе для держателей корпоративных облигаций. Пока льгота есть — все нормально. Что будет дальше? Специалисты приводят в пример ситуацию 2014 года, когда действие льготы в отношении корпоративных ценных бумаг продлить «забыли». Рынок отреагировал на это однозначно негативно, и через полгода эту льготу вернули. А потом сделали ее перманентной, внеся ее в Налоговый кодекс. Не повторится ли этот урок вновь, но уже с токенами? Представитель «АВАНГАРД ЛИЗИНГ» настроен позитивно:

— Объем рынка растет достаточно динамично, вопрос снятия рисков с банковской системы путем прямого финансирования через крауд-платформу заемщиков — очень позитивная для экономики тенденция. Надеюсь, у регуляторов будет достаточно здравого смысла, чтобы не хоронить то, что только начало развиваться.

Но даже при самом грустном сценарии — отсутствии льготы — нынешние ставки должны будут вырасти с 10 до 11,5%, чтобы компенсировать инвесторам подоходный. При этом остается принципиальным вопрос: насколько существенные эти 1,5% годовых для заемщика в обмен на возможность привлекать средства от широкого круга инвесторов?

Кстати, льгота в отношении нынешних выпусков токенов, чьи временные границы выходят за рамки начала 2023 года, все равно сохранится.

ВМЕСТО ЗАКЛЮЧЕНИЯ

Может показаться странным, что финансовый инструмент с такой небольшой историей предлагается рассматривать как вариант начала создания своего личного пенсионного фонда. Но вполне возможно, через 10-15 лет инвестирования он станет для нас таким же привычным, как стали в XXI веке безналичные розничные расчеты или непрерывный мобильный удаленный доступ к свои счетам. При этом по своему удобству, сохранности, доходности, гибкости и еще целому перечню факторов именно токенизированные обязательства способны обеспечить в будущем дополнительные пенсионные гарантии, которыми будет управлять сам владелец капитала.

«На мой взгляд, альтернативный инструмент на рынке для формирования частной пенсионной программы появился», — резюмировал г-н Андренко.

вернуться вернуться

|